【開業資金準備】就労支援事業の資金繰りは癖がすごい!

こんにちは!就労支援事業運営.comの管理人です。国内で、就労支援事業所の開業・運営支援を行っています。前回、前々回と就労支援事業を開業する場合に必要となる資金についてお話しています。結論としてイニシャルコストで約700万、ランニングコストで165万の費用が必要です。おおよその費用感をつかんだ次のステップとして、事業が黒字化するまでにどのくらい資金が必要なのか確認してみましょう。

※過去の経験に基づく見解です。必要資金を保証するものであありません。予めご了承ください。

就労支援事業を開業するならズバリ1,300~2,000万円必要!

就労支援事業所を開業するのであれば、ズバリ2,000万円を確保する必要があります。資金の確保の仕方は様々な方法がありますので、別の記事でご説明いたします。必要資金の計算は、この後「C/F(キャッシュフロー計算書)」のイメージを基に確認していきます。

単月の収支を考えたときに、「売上ー費用」で費用の方が金額が大きくなれば赤字で現金は減り続けます(あたりまですが)。黒字になれば、その月から現金は増える、、、というわけではありません。就労支援事業の現金の流れを理解することで必要資金の確度を上げましょう。

「黒字倒産」の意味を理解する

キャッシュフローを知るなら、「黒字倒産」を理解いただくとわかりやすいと思います。一言で言うと「大切なのは現金やで」ということです。一般的な「赤字」や「黒字」というのは、その月に発生した権利(現金をもらう権利と現金を支払う権利)を基に計算します。「倒産」とは、外部に支払うはずの現金を支払えなくなった状態のことを言います。

収支が黒字になったとしても、現金が会社のお金として口座に振り込まれるまでに数か月かかることがあります。しかし、経費は違います。物を購入すれば、その瞬間から現金は減りますし、従業員の給与は当月分を翌月には支払います。つまり、費用は売上よりも先に出て行ってしまうのです。

いくら業績がよく、「1500万円の売上た!」といっても、入金が3か月後で、月々の支払が1000万円あった場合、1500万円入金するまでに合計3000万円を支払う必要があるのです。万が一、3000万の支払い能力がなければ収支は黒字だけれども倒産=黒字倒産ということになります。

就労支援事業の資金繰りをイメージする

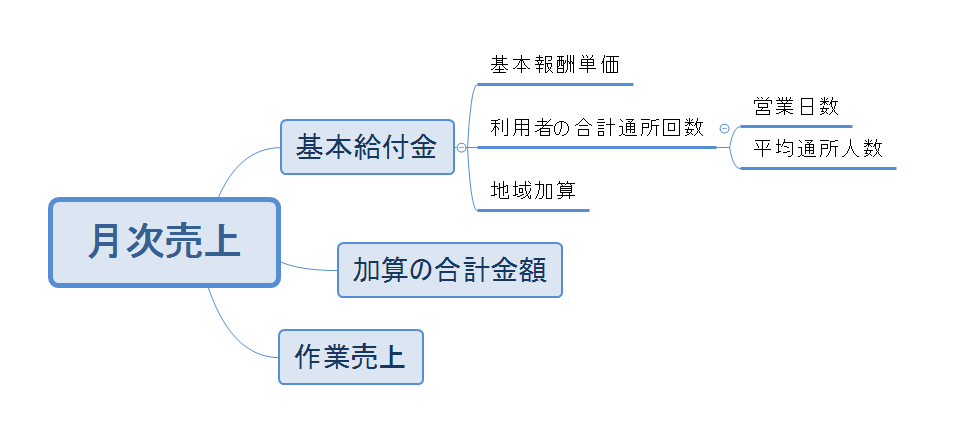

就労支援事業の売上構造

売上を計算する場合は、しっかりと因数分解して考えてみることが大切です。以下が因数分解の例になります。

例)就労支援事業所の売上構造のイメージ

就労移行支援事業所、就労継続支援A型・B型問わず、月次売上は「基本給付金+加算の合計金額+作業売上」となります。加算と作業売上については説明を割愛します。基本給付金を因数分解すると、「基本報酬単価×利用者の合計通所回数×地域加算」となります。利用者の合計通所回数は「営業日数×平均通所人数」となります。

黒字化になる事業規模を計算してみる

黒字化をざっくり試算してみましょう。前提条件は以下の通り。

- 就労移行支援事業所

- 基本報酬単価を820単位/日・利用者

- 地域加算は1級地(11.14円)

- 営業日数は20日

- ランニングコストとして165万円

Q.利用者が何回通所すれば黒字化か?

利用者が1回通所するといくらの売上か計算してみます。

820単位×11.14円=9,134円

165万円÷9,134円=180

全利用者の通所日数を合計して180回を超えることで黒字化する試算ができました。

Q.通所率80%の場合、黒字にするには利用者は何人必要か?

利用者1人当たりの月の売上を計算します。

9,134円×20日×80%=146,144円

165万円を割ってみましょう。

165万円÷146,144円・人=11.3人

通所率が80%であれば利用者が12.9人登録できれば、就労移行支援事業は黒字になることが分かりました。

就労支援事業のキャッシュフロー

就労支援事業の売上は45日後に支払われます。

今まで計算している数字は、単月の現金をもらう権利をベースに試算したものですが、実際に銀行口座に入金されるまでにはタイムラグがあります。

例えば、4月の売上が入金されるまでのスケジュールは以下の通りです。

| 期間 | 内容 |

| 4月1日~4月30日 | 障害者が施設を利用 サービスの提供記録作成 |

| 5月1日~5月10日 | 国民健康保険団体連合会に給付金を請求 |

| 6月15日 | 会社の銀行口座に入金される |

資金を確保する際は、このタイムラグを計算したうえで総額を検討しましょう。

キャッシュフロー計算書を作成してみる

これまでの説明で、結論を導くために必要となるのが、財務諸表に含まれる損益計算書(P/L)とキャッシュフロー計算書(C/F)の2つです。損益計算書は、会計基準でいう発生ベースで単月の収支を計算したものです。キャッシュフロー計算書は、現金の増減を計算したものになります。

作成のポイントは、C/Fにおいて開業後2ヶ月間は売上が1円も入金されていないことです。初月に利用者が2名集まり、事業所を利用したとして、2名分の給付金が入金されるのは3ヶ月目になります。その間、人件費や設備費は1ヶ月目~2ヶ月の間にも支出します。順調に利用者が集まったとして、キャッシュフローが黒字化するのは開業後9か月後となり、それまで会社のお金は減り続けています。

キャッシュフローを正確に把握するためには、先ずは損益計算書を作成し、現金が上限する根拠を整理しましょう。

(損益計算書の無料ダウンロードは、こちらをクリックしてください。)

※サイト内の別ページに移動します

就労支援事業の開業に必要となる資金の振り返り

今回のモデルケースは、就労移行支援事業に関して進めています。初期費用(イニシャルコスト)で700万円、運転資金(ランニングコスト)で800万円必要となりましたので、合計すると1500万円必要という計算になります。あくまで計画上であり、例えば内装費用に余分に資金が発生したり、集客がうまくいかなかったりすれば、さらに資金は追加で必要です。逆のパターンで、集客のポイントを理解して、正しく戦略を立てることができれば、資金には余裕がでます。

開業資金に余裕を持たせるためにはどうすればいいのか?

金融機関との関係性を構築し可能な限り資金を調達する

現金として、可能な限り資金を確保する必要があります。資金調達のポイントは別途ご紹介します。初めての独立や、資金調達を数回しか経験していない場合には、資金調達を専門的に取り扱っている業者と連携することをおすすめします。当方が1500万の融資を希望しているにも関わらず、金融機関の融資決定額が800万円となってしまえば、死活問題になりかねません。金融機関の着眼ポイントを理解したうえで、事業計画を作成する必要があります。

既に持っているリソースを活かす

イニシャルコストやランニングコストにかかる項目の中に、既に持っているリソースがあれば有効に活用しましょう。売上が上がるまでは節約することを意識します。節約は金額規模の大きいものから意識する必要があります。例えば、人件費はコストでも比率が高いです。ご家族の中で就労支援事業所で働くことに協力的な方がいれば、立ち上げ初期をサポートしてもらえないか相談していいかもしれません。

開業をサポートする業者と連携して効率的に資源を投下する

何よりも優先順位の把握が極めて重要です。節約とケチは異なります。初期に大切な営業費用を圧縮してしまえば、固定費を賄うまで、余分に時間を要してしまいます。開業だけでなく、運営までサポートしてくれる業者と連携できれば、就労支援事業の成功確率があがります。

開業サポート業者の中には、開業前に100~300万円の費用が必要なケースがあります。就労支援事業運営.comでは、開業初期の資金繰りに関する不安を十分に理解していますので、開業までのサポート費用は0円でご支援しております。加えて、福祉施設に特化した資金調達のご支援はも可能です。ご検討の方は、紹介ページをご参照いただければ幸いです。

まとめ

就労支援事業は売上が上がってから入金されるまでに時間がかかります。加えて、物件を確保して実施する箱モノビジネスであり、固定費の流出を防ぐことはできません。先ずは開業から黒字化までの全体像を把握いただき、必要となる資金をしっかりと準備いただく必要があります。開業や運営に向けて、ご不明な点がありましたらお気軽にお問い合わせください。

最後までご覧いただきありがとうございます。